事件记录

事件记录

01

各省市经济财政概览

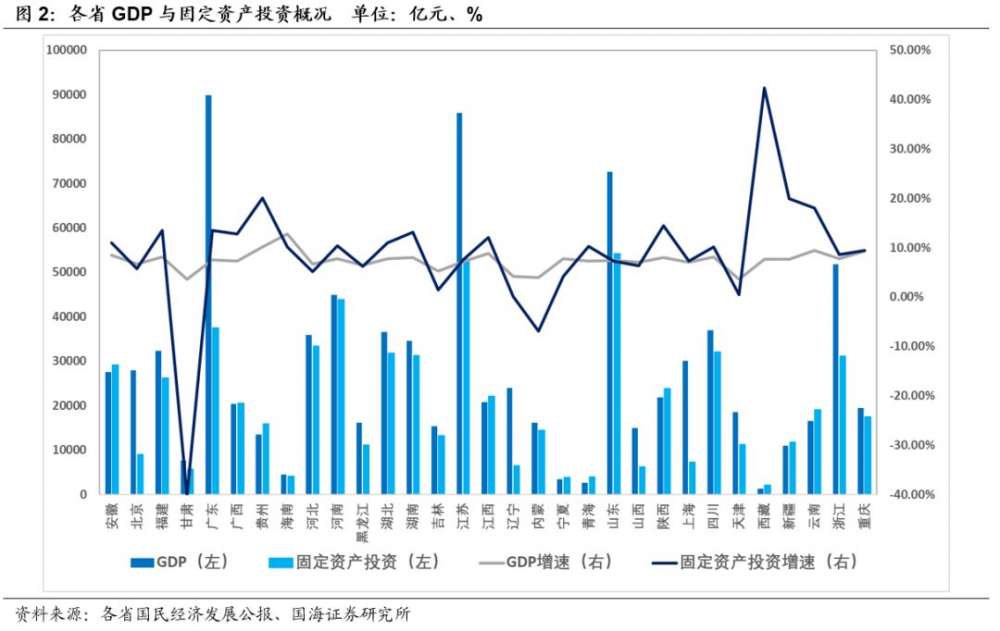

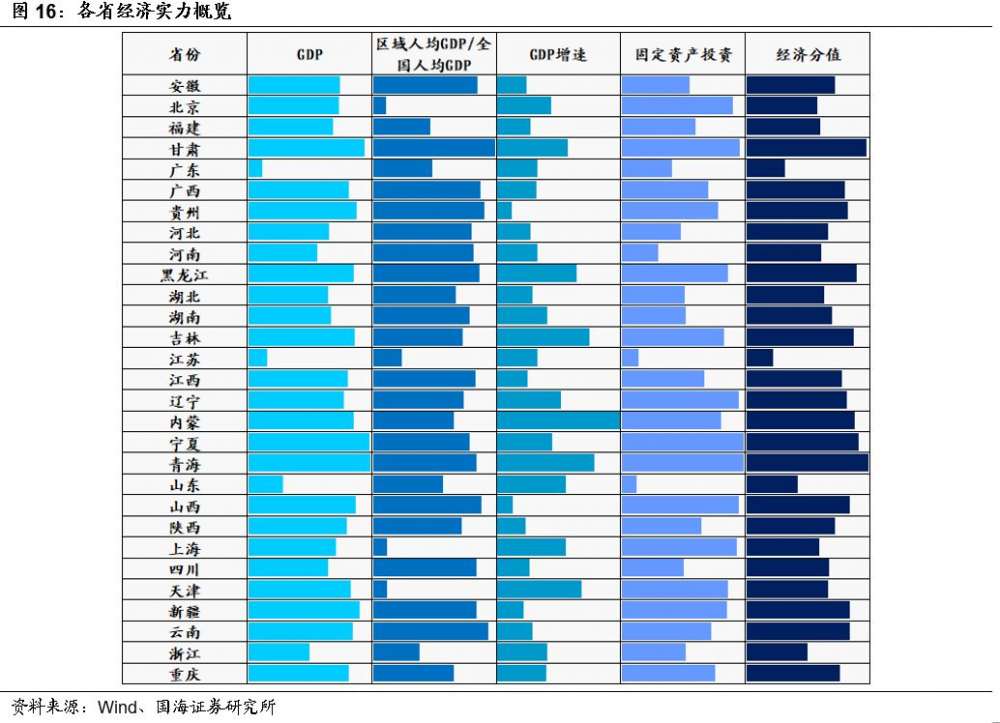

从2017年各省GDP总规模来看,广东、江苏、山东三省GDP规模位居全国前列 ,分别为89879.23亿元、85900.94亿元、72678.18亿元;西藏、青海、宁夏三省GDP规模处于最后三位,分别为1310.63亿元、2642.8亿元、3453.93亿元。

从GDP增速来看,海南、贵州、云南三省GDP增速位居前三 ,分别为12.80%、10.20%、9.50%,天津、甘肃、内蒙古增速最低,分别为3.60%、3.60%、4.00%。

从固定资产投资增速来看,西藏、贵州、新疆三省固定资产投资增速位居前三 ,分别为42.40%、20.10%、20.00%、,甘肃、内蒙古两省省固定资产投资降幅较大,分别下降40.30%、6.90%。

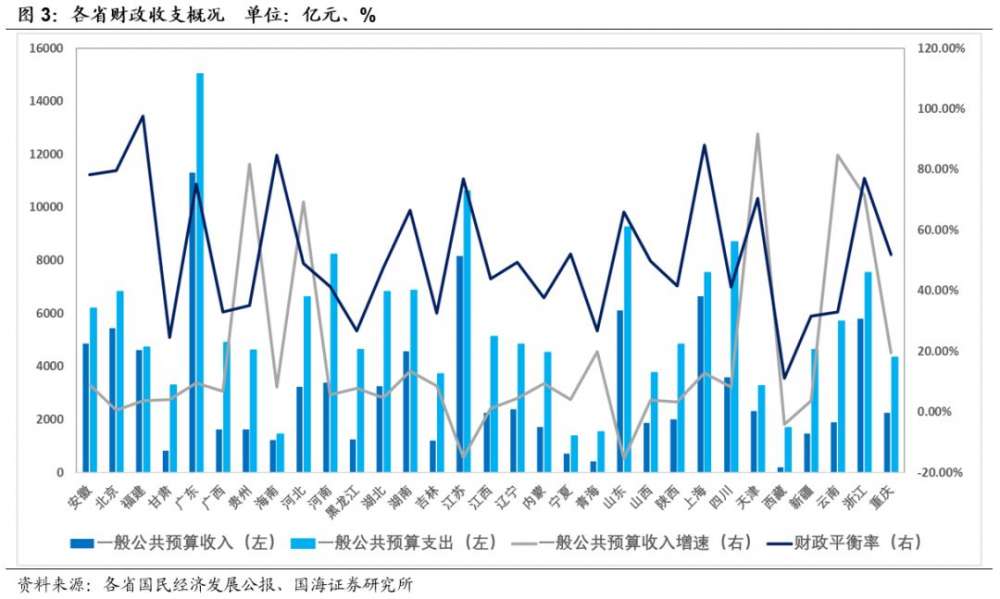

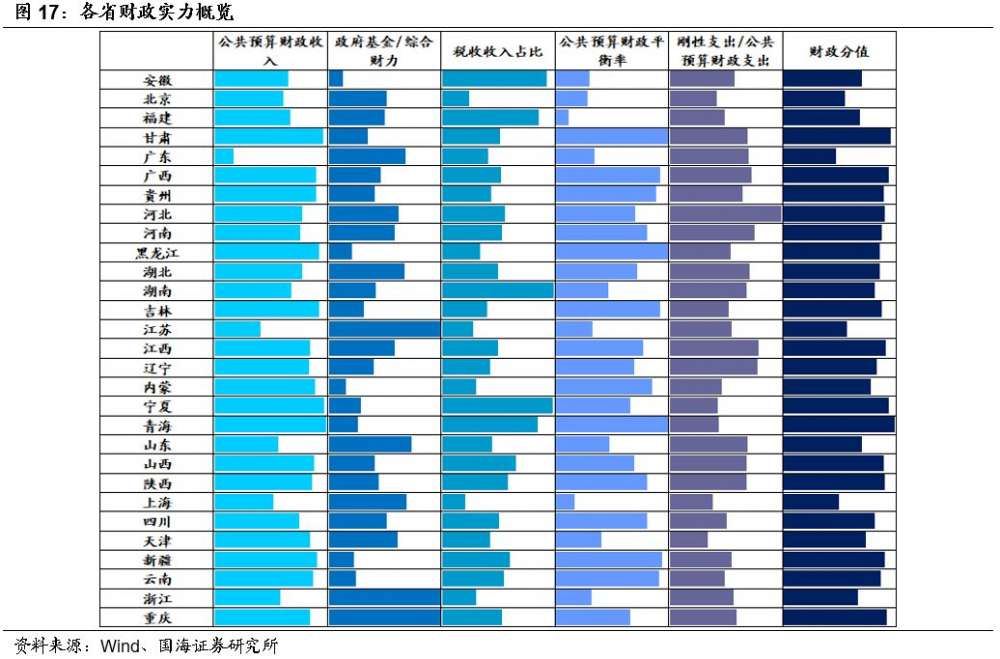

从一般公共预算收入方面来看,广东、江苏、上海、山东、浙江位居前五 ,其中,广东、江苏、上海、山东一般公共预算收入皆超过6000亿元,分别为11315.2亿元、8171.5亿元、6642.3亿元、6098.5亿元。浙江虽未达到6000亿元,但也非常接近6000亿元,为5803亿元。西藏、青海、宁夏、甘肃、吉林位处最后五位,分别为185.83亿元、408.7亿元、715.65亿元、815.6亿元、1210.82亿元,除吉林外,均未超过1000亿元。

从一般公共预算收入增速方面来看,海南、宁夏、安徽、青海、湖南位居前五 ,均超过50%,分别为91.72%、84.86%、81.74%、71.43%、69.23%。内蒙、天津、吉林降幅较大,分别下降15.53%、15.16%、4.19%。

从一般公共预算支出方面来看,广东、江苏、山东、四川、河南位居前五 ,皆超过8000亿元,分别为15043.09亿元、10621.40亿元、9257.70亿元、8686.10亿元、8224.66亿元。宁夏、海南、青海、西藏、天津位处最后五位,分别为1375.94亿元、1444.49亿元、1530.26亿元、1681.91亿元、3282.16亿元。除天津外均未超过2000亿元。

从财政平衡率方面来看,福建、上海、海南、北京、安徽财政平衡率位居前五 ,分别为97.55%、88.00%、84.61%、79.64%、78.30%;西藏、甘肃、青海、黑龙江、新疆位处最后五位,分别为11.05%、24.66%、26.71%、26.79%、31.58%。

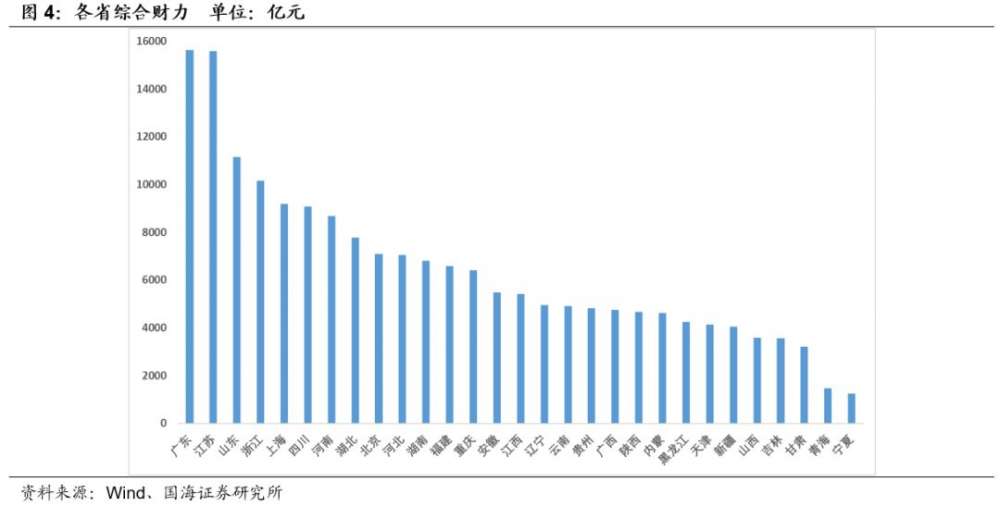

从各省的综合财政实力来看,综合财政收入在1万亿以上的省份有5个,分别为广东省15618.86亿元,江苏省15579.25亿元,山东省11140.71亿元,浙江省10159.01亿元。 排名倒数5位的省份综合财政收入均不足4000亿元,分别为山西3577.97亿元,吉林3555.49亿元,甘肃3208.09亿元,青海1465.87亿元,宁夏1245.82亿元。其余省份较为平均地分布在4000亿元-9000亿元之间。

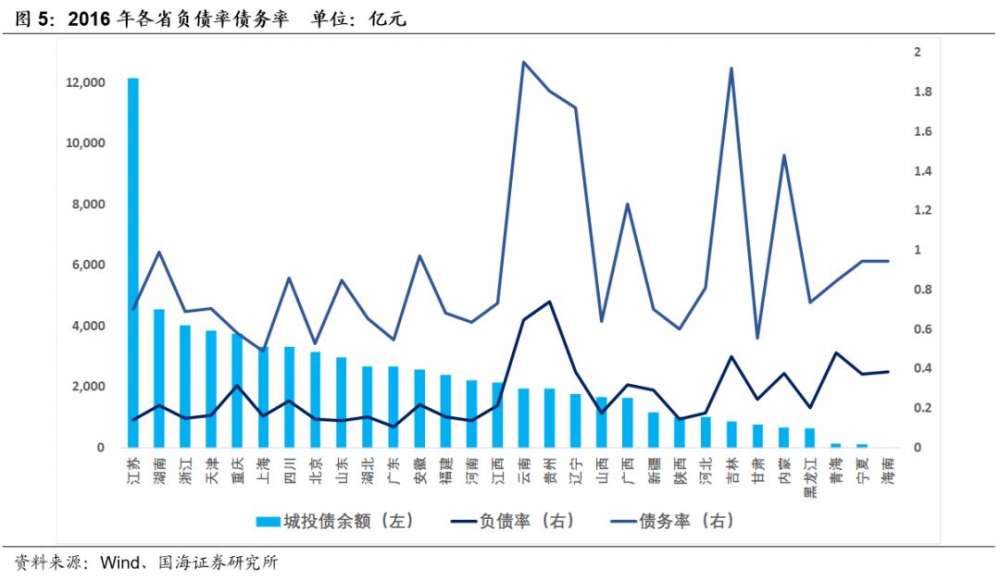

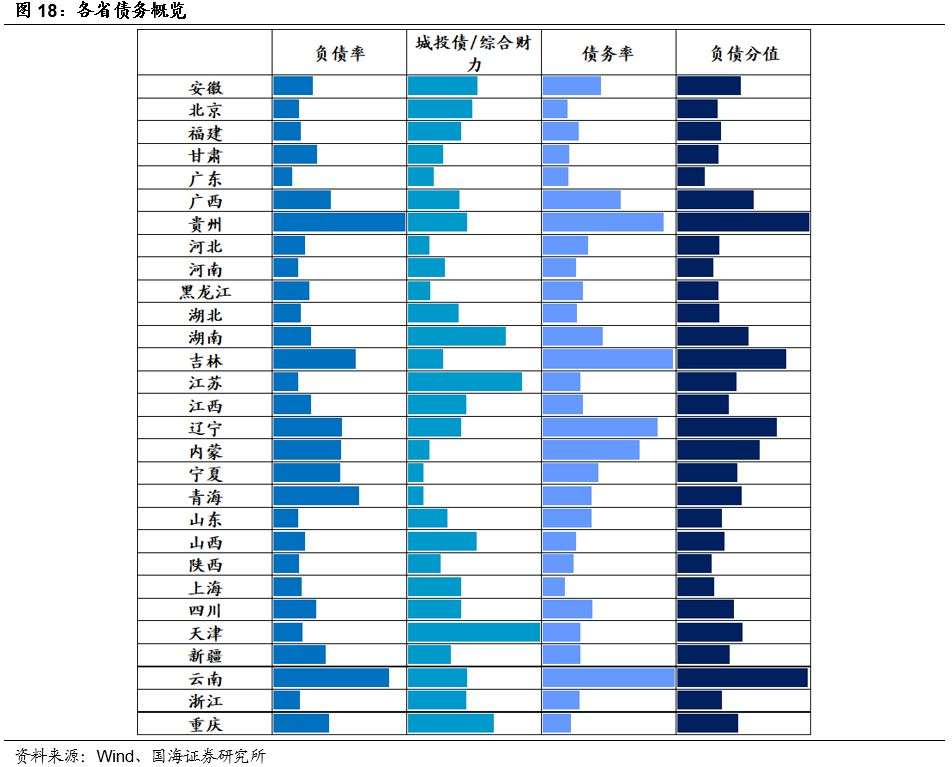

从负债率角度来看,贵州、云南、青海负债率位居前三 ,分别为74.05%、64.85%、48.06%;广东、河南、山东负债率位处最后三位,分别为10.54%、13.65%、13.88%。从债务率角度来看,云南、吉林、贵州债务率位居前三,分别为195.15%、192.04%、180.62%;上海、北京、广东位处最后三位,分别为47.87%、52.77%、54.55%。

总体看来,经济方面 ,东部沿海地区在经济体量上具有领先地位,中西部地区GDP及固定资产投资增速较快,其中广东、江苏、山东三省经济总量居前,海南、贵州、云南增速最快,西藏、贵州、新疆投资迅猛。

财政方面 ,依旧为沿海地区财力强大,但中西部增速较快,其中广东、江苏、上海公共预算强劲,海南、宁夏、安徽增速迅猛,福建、上海、海南、北京、安徽财政平衡率最高,广东、江苏、山东综合财力最强。

负债率与债务率方面 ,贵州、云南、青海负债率位居前三,云南、吉林、贵州债务率位居前三。

02

各省市实力综合排名

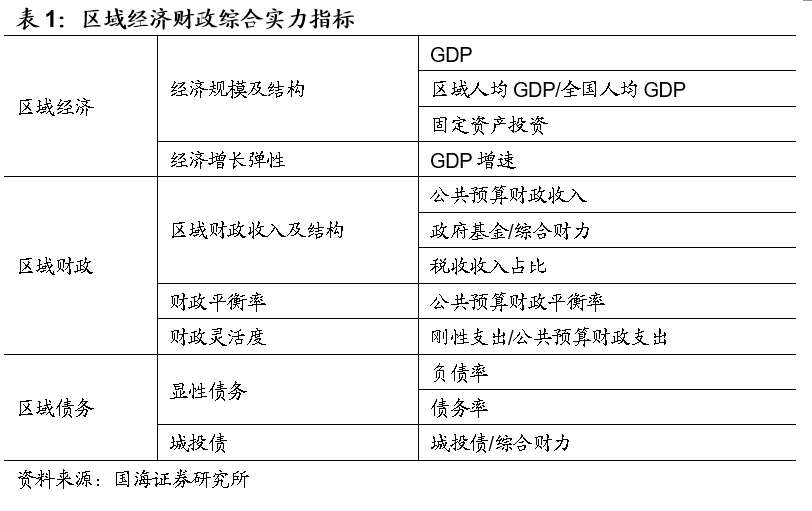

省级政府综合实力指标体系主要由区域经济与区域财政两部分组成,区域经济包括:资源禀赋及发展条件、经济规模及结构、经济增长弹性、金融发展水平;财政实力则主要通过区域财政收入规模、区域财政收入稳定性、财政平衡率、财政灵活度组成。

通过构建省级经济财力综合实力打分指标体系及区间设置(分值越高,相关指标越弱),得到如下结果:

综合考虑对区域经济规模和经济结构的评价,我们认为:江苏、广东和山东、浙江区域经济抗风险能力很强 ;北京、上海、福建、河南、湖北、天津、河北、四川、湖南区域经济抗风险能力较强;安徽、陕西、重庆、江西区域经济抗风险能力居中;广西、辽宁、贵州、山西、云南、新疆、吉林、内蒙区域经济抗风险能力较弱;黑龙江、宁夏、甘肃、青海区域经济抗风险能力最弱。

整体而言,区域经济抗风险能力较强的区域仍是集中在长三角、珠三角和环渤海地区,抗风险能力较弱的区域主要是中西部地区,特别是经济结构不合理的资源型城市区域以及工业产能过剩区域。

综合考虑一般公共预算收入、政府基金/综合财力、税收收入占比、公共预算财政平衡率、刚性支出占比因素,我们发现:广东、上海、北京财政综合实力最强; 江苏、浙江、福建、安徽、山东财政综合实力较强;天津、内蒙、四川、湖南、辽宁、黑龙江、湖北、云南、吉林、河南财政综合实力居中;山西、贵州、新疆、陕西、河北、江西财政综合实力较弱;重庆、宁夏、广西、甘肃、青海财政综合实力最弱。

总体来看,长三角、珠三角以及环渤海区域财政综合实力总体较强。

从各省债务率、负债率与城投债占综合财力比重来看,广东、陕西、河南、上海负债水平最低 ;北京、甘肃、黑龙江、河北、湖北、福建、浙江、山东负债水平较低;山西、江西、新疆、四川、江苏、宁夏、重庆负债水平居中;安徽、青海、天津、湖南负债水平较高;广西、内蒙、辽宁、吉林、云南、贵州负债水平最高。

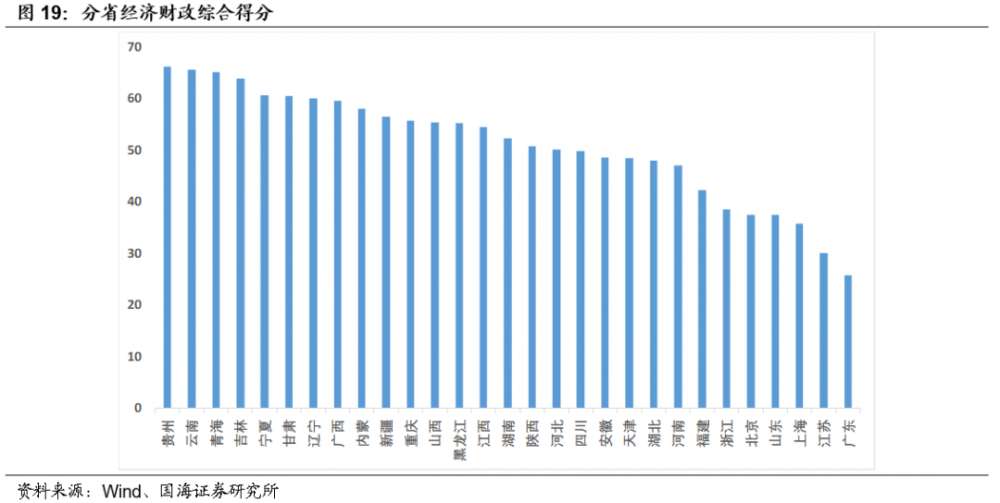

综合区域经济实力、区域财政规模、区域负债水平等因素,进行综合评分 (分值越低,综合实力越强),我们发现:贵州、云南、青海、吉林、宁夏、甘肃、辽宁分值最高; 广西、内蒙、新疆、重庆、山西、黑龙江分值较高;江西、湖南、陕西、河北分值居中;四川、安徽、天津、湖北、河南、福建分值较低,浙江、北京、山东、上海、江苏、广东分值最低。

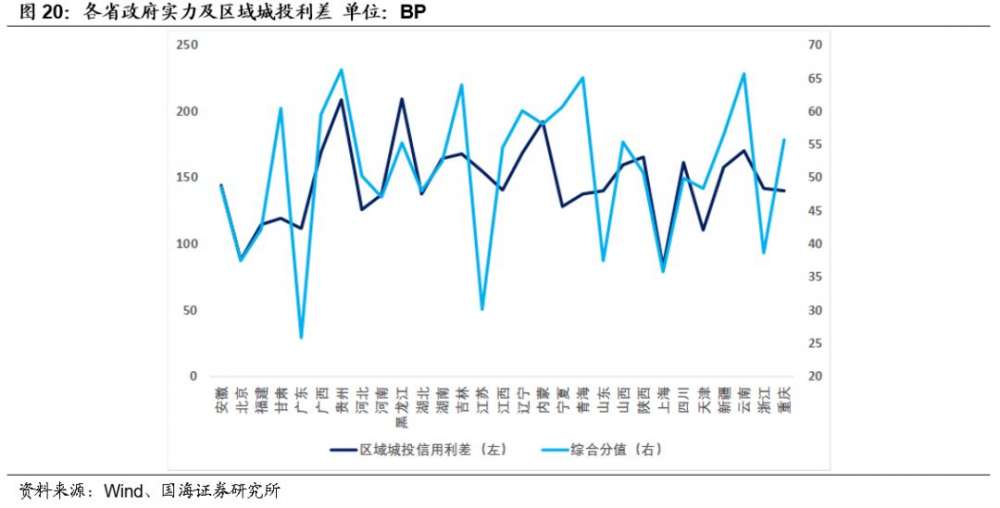

从区域城投信用利差与综合分值的关系来看,二者总体呈正相关。

总体来看,区域经济抗风险能力较强的区域仍是集中在长三角、珠三角和环渤海地区,抗风险能力较弱的区域主要是中西部地区 ,特别是经济结构不合理的资源型区域以及工业产能过剩区域;长三角、珠三角以及环渤海区域财政实力总体较强;广东、陕西、河南、上海负债水平最低,广西、内蒙、辽宁、吉林、云南、贵州负债水平最高。

综合区域经济实力、区域财政规模、区域负债水平等因素,进行综合评分 ,我们发现:贵州、云南、青海、吉林、宁夏、甘肃、辽宁综合实力最弱,浙江、北京、山东、上海、江苏、广东综合实力最强; 区域城投信用利差与综合分值的关系来看,二者总体呈极强的正相关性。

*文中观点不代表见闻立场,不构成投资建议。

电话:0591-87851720

电话:0591-87851720

传真:0591-87851720

传真:0591-87851720

邮箱:minswx@163.com

邮箱:minswx@163.com

地址:福州市晋安区数字内容产业园

地址:福州市晋安区数字内容产业园

法律顾问:福建宏飞律师事务所 吴跃华 主任律师

法律顾问:福建宏飞律师事务所 吴跃华 主任律师