事件记录

事件记录

尽管人口是影响宏观经济的中长期变量,且人口流动相当缓慢,但短期观测人口流动的痕迹,仍能在一定程度上反映出中国经济区域格局的细微变动。从2017年人口数据来观察,中国区域格局三大变化值得关注:

【1】“东西差距”正在转向“南北差异” ,东北、西北和华北的人口明显出现净流出。在传统的“东中西”区域视角下,2017年中部、西部省份常住人口增长迅猛,似乎能得出中国人口分布趋于均衡的论断。若以“秦岭-淮河”一线做南北的分隔线,会发现常住人口增长集中在中国南部,而北部省份明显偏弱。因此,非均衡发展的态势仍然存在,只是表现形式正从以往的“东西差距”转向“南北差异”。

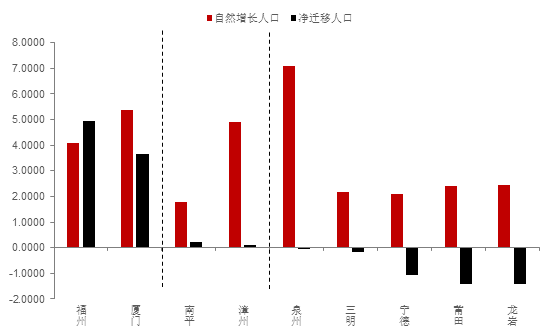

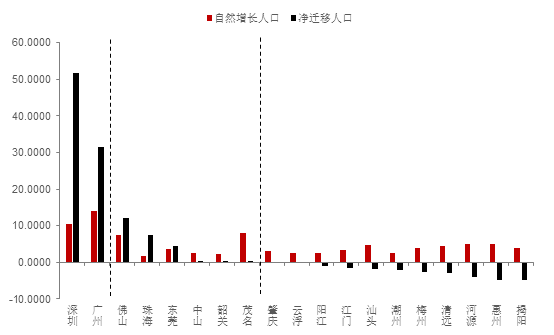

【2】东南沿海省内“双子星”城市格局正逐步演进和变异。 闽粤苏浙成为中国最发达的“带状”经济体,从2017年人口变化来观察,福州与厦门可谓是最标准的“双子星”城市;深圳和广州组成的“双子星”开始“向外扩散”,构建区域高地;江浙两省“双子星”城市则出现变异,人口流向出现明显的转变。

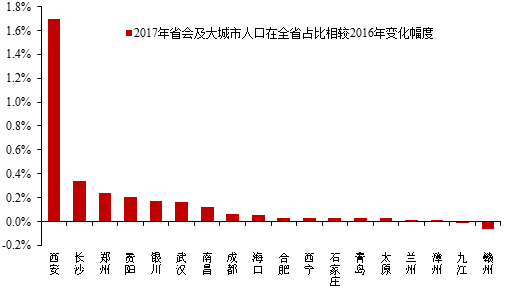

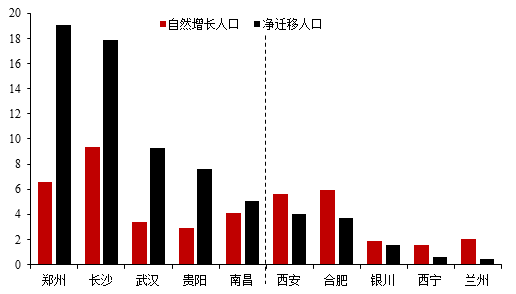

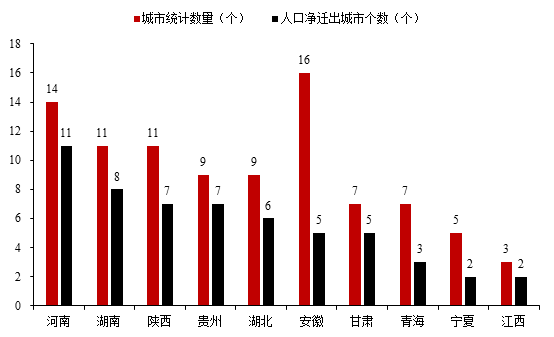

【3】内陆腹地省份的人口部门面临“向心集聚、外围收缩”态势。 内陆腹地的省会及省内大城市的人口集中度较2016年进一步提升。再将人口自然增长与迁徙流动拆开,郑州、长沙、武汉、贵阳和南昌等城市人口流入迹象明显。在人口“向心集聚”的同时,外围城市人口迁徙流出更值得关注。

总体上看,以农业人口向城市转移为特征的城镇化已经步入后期,城市间人口流动的规模将逐步扩大。人口的净流入或净流出,其背后实际上反映了区域经济的盛衰。人口净流入的地区,或有产业发展作支撑,由此带来就业机会,或有社会福利等优势。

从投资的角度看,应该配置人口集聚城市的房地产或相关产业。因为人口的集聚也会带来其他要素的集聚,而且,中国人口集聚的过程正方兴未艾。中国今后一定会出现类似于上世纪80年代美国出现的铁锈地带(the Rust Belt),即美国东北部传统制造业和钢铁业基地逐渐衰败。

一般而言,三四线城市的流动人口数量将不断减少,且未来必然会出现常住人口的减少,大都市圈的人口会不断增加;省会城市或大部分“计划单列市”的人口还将继续增加,对中国GDP贡献比重也将不断提高。因此,投资地的选择应该由过去的“面(如西部大开发)”到“线(如粤港澳湾区、杭州湾湾区)”,今后应该到“点(都市圈)”。

从人口净流入的角度看,似乎更应该看好“湾区经济”,如杭州湾湾区的上海、南通、嘉兴、杭州和宁波,或者粤港澳湾区的深圳、东莞、广州、珠海和佛山。即从过去认为支撑中国经济的三大增长板块:京津冀、长三角和珠三角,把它们细化到“线”。

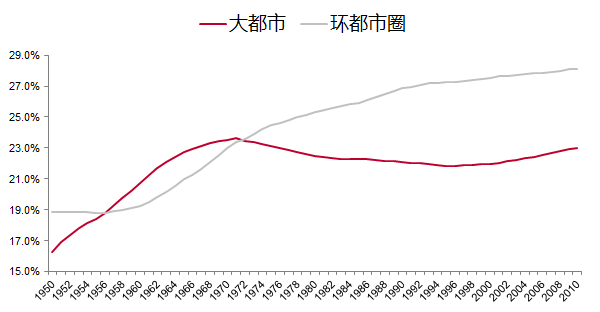

今后,我们或许应该再“从线到点”,如日本东京集聚了全国近三分之一人口,但上世纪70年代以后,东京的人口不增反降,但环东京都市圈的人口却不断增加,说明“点”作为发展极的辐射功能十分显见。

在今后3至7年内,中国将面临人口收缩或城市收缩的压力,人口净流出的城市数量会越来越多。即一方面少数城市的人口集中度会越来越高,另一方面,随着人口绝对数量的减少,大部分城市的人口数量都将减少。

未来呢?不知有多少不知名的的中小城市将变得荒凉。因此,的确没有理由过于看好国内大部分三、四、五线城市的房地产。

在中国人口的分化和集聚大背景下,应该依据人口流向、产业和资金集聚的方向,依据产业结构调整的总体方向,配置一二线城市中未来有广阔前景的中心城市房地产;或依据产业升级和新兴产业的发展前景,配置其他相关产业的股权。

电话:0591-87851720

电话:0591-87851720

传真:0591-87851720

传真:0591-87851720

邮箱:minswx@163.com

邮箱:minswx@163.com

地址:福州市晋安区数字内容产业园

地址:福州市晋安区数字内容产业园

法律顾问:福建宏飞律师事务所 吴跃华 主任律师

法律顾问:福建宏飞律师事务所 吴跃华 主任律师