事件记录

事件记录

许家印要持续面对的问题是,如何将一艘巨轮一直行驶在安全边界之内。

镜头一扫,许家印出现在了央视新闻的画面上,这是关于2017年金砖国家工商论坛的报道,打着红领带的许家印坐在政要席后面的第一排,就在政府高层的正后方。显然,这不是一个普通企业家能得到的位置,除了中国恒大的董事局主席之外,许家印还是全国政协常委。

政治身份让许家印非常忙碌,从公开的行程来看,去厦门参加金砖会议之前,他还在北京参加了全国政协常委会会议,再之前是全国工商联召开的“民营企业学习贯彻全国金融工作会议精神座谈会”。唯独,他没有参加中国恒大(03333.HK)的半年业绩报告会。

原本,许家印可以在半年业绩会上收获很多祝贺,除了因为中国恒大创出了历史最好的业绩,他本人也在今年7月超过王健林成为中国地产首富。随着中国恒大股价的进一步攀升,据福布斯最新数据显示,许家印以391亿美元的身价成中国新首富,略高于第二的马化腾,以及第三的马云。

许家印不是没有当过首富,早在2009年中国恒大上市当天,他的身家就到了中国之巅。但一年一年下来,恒大一直在玩高负债高杠杆的“游戏”,资本市场从新奇到厌倦,再到担忧,更有类似香橼这样的机构做空。根据中国恒大总裁夏海钧的测算,中国恒大目前的市盈率只有4~5倍,大概是内地房地产企业的一半,“恒大的股票还远远没有到达合适的位置。”夏海钧说。

中国恒大自今年年初开始大幅去杠杆,同时大力推进恒大地产在A股的借壳上市,多重利好刺激下,资本市场用实际行动表达了支持。这家公司于2017年1月3日开盘的价格为5.04港元,9月15日午间收盘价格为28.15港元,而许家印也再次问鼎中国富豪榜。

不过首富身份对于一个成熟企业家来说,就像规模之于龙头企业,意义已经不是很大。许家印和恒大管理层,需要持续面对的问题是,如何将一艘巨轮一直行驶在安全的边界之内。

敏锐的嗅觉

用一句时髦的话形容,许家印缺乏freestyle。地产圈里,孙宏斌穿T恤球鞋,平时急了还会骂三字经,是个“耿直BOY”;王健林在公司年会上嘶吼一无所有像个“摇滚老炮”;王石虽然全身上下透着布尔乔亚式的精致,但也会冲冠一怒为红颜,无论记者近距离接触,还是公众透过电脑屏幕,都能感到这些人物形象的鲜活。但许家印是一本正经的,正襟危坐的。他就像是一个被簇拥起来的“老干部”,你看他,他看你,都隔了好几层。

但中国恒大的员工对此倒习以为常,“老板就是这样一个老派的人。”他们告诉记者,这个亿万富豪直到最近几年才用上智能手机。一家传媒广告公司的老板提起一段往事,多年前恒大的人曾经找过他们,想把新浪财经的港股频道中的恒大单页包下来,因为老板只会用新浪财经看股票。

老干部式的许家印,不同于王石——“这辈子下辈子都不介入政治”,也不同于王健林——“亲近政府,远离政治”。他离政治很近,也融入得很好。这当然为他招来了做空机构的非议,香橼曾指其离腐败很近,但指控终究没有事实依据。硬币的另一面是许对政策把握的敏锐,只需稍稍留意,便可发现中国恒大的战略,与宏观经济发展战略几乎同步,国家扩表恒大扩表,国家缩表恒大缩表。

在此次业绩会上,中国恒大宣布了重大战略转型,由过去的规模优先转变为效益优先。围绕这个目的,公司将此前的“三高一低”的发展模式调整为“三低一高”。所谓“三高一低”,即高负债高杠杆高周转与低成本,而“三低一高”则是低负债、低杠杆、低成本和高周转。对此,夏海钧毫不避讳:“中国恒大的举措,和国家降负债去杠杆的政策导向是一致的。”

8月23号的“民营企业学习贯彻全国金融工作会议精神座谈会”上,许家印本不在发言之列。主持座谈会的全国工商联常务副主席徐乐江点名许家印谈谈学习全国金融工作会议的体会。许家印称,2014年至2016年,恒大的收入分别是1300亿元、2000亿元、3700亿元,今年预计将达到5000亿元,这样快速的增长,无论是哪家企业,基本都是“三高一低”的发展模式;现在在中央金融工作会议之后,企业要向“三低一高”模式转变,只有这样才能实现企业长期稳定健康的发展。徐乐江在交流中打趣称,恒大过去的发展模式,其实还应加一个“高风险”。

来自高层的指点十分直接,许家印怎能不闻弦音,知雅意?实际上,以他对政策的嗅觉灵敏程度,根本无需如此直接的提醒。早几年,在政策鼓励走出去的背景下,多家地产公司采取了激进的海外扩张战略,如今那些依赖于国内投资客的海外地产项目,成为了横亘在公司未来的一个难题,但中国恒大一直没有走出国门。恒大公司方面向记者明确,恒大没有海外投资的计划。“过去二十一年,恒大一直坚持只在国内投资,并成功在中国经济飞速发展的红利中实现企业的壮大。我们认为,这种红利还很大,恒大完全可以在其中继续取得长足发展。”

当然,除外部因素之外,恒大的减速有其内生逻辑。

中国恒大成立于1996年,是以一个别人都不要的项目起家的。那一年,万科的营业收入超过10亿元,富力地产的销售收入大概在6000万元上下。在2016年之前的20年里,恒大一直处于追赶者的角色,从项目公司到地方公司,再追全国化公司,第一梯队公司,终于在去年成为了世界上最大的房地产企业。夏海钧认为,要追上别人,就必须规模扩张。一家小公司如何能克服资本金不足的劣势,实现规模跳跃性增长呢?唯有一条路——多借钱。这些钱都沉淀在了土地上,由于土地增值幅度远远超过了融资成本,恒大成为了“镶在王冠上的钻石”。

但夏海钧知道,高负债的发展模式是不可持续的,毕竟中国地产的黄金时代已经过去了,大量的中小型房地产企业消失了,这说明过去那样简单粗暴的赚钱方式已经行不通了。土地成本越来越高,如果融资成本再一路涨下去,企业只能给政府打工,给银行打工。

中国恒大决定在未来三年内,土地储备规模每年负增长5%~10%,以每年5000万平米交楼面积计算,大概每年会减少一千多万的土地储备,少买地负债就会下降,利润将得以释放。

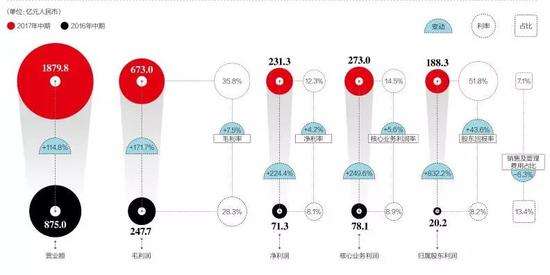

这个年中,中国恒大交上了上市以来最好的一张成绩单,它的毛利、净利都获得了200%上下的增长,由于偿还掉了永续债,归属于公司股东的净利润增长超过8倍,至188.3亿元。业绩公布后,各家券商的研究报告的结论都是“建议买入”。“股东不会关心我们的规模有多大,他们只关心分红有多少。”夏海钧说了句实话。

减速航行

从今年上半年的合约销售情况来看,恒大已经不是全国老大,虽然它去年才坐上了这个位置。今年前六个月,恒大实现合约销售金额2440.9亿元,略逊于碧桂园的2889.1亿元。“我们当过老大了,在这之后再盯这个目标没意义。”夏海钧说,不过他话锋一转,又说起:“把别人的权益放在自己这边是没用的。”这话有火药味,2017年上半年,按权益销售额口径统计,中国恒大在全国地产企业排名第一,达到2291.6亿元,超过碧桂园。

“恒大今后不会再强调合约销售第一,权益销售第一,利润第一。”夏海钧强调,针对此次战略调整,夏表示,中国恒大一贯的低成本和高周转模式不会变。“房产是面包,我们是厨师,土地就是面粉,恒大前些年拿了最便宜的面粉。”夏海钧对此颇为得意。作为中国目前最大的“地主”,中国恒大现有2.76亿平米的土地储备,这些土地的原值不过4576亿元,平均楼面地价1658元/平米,其中72.6%的土地位于一二线城市,27.4%的土地位于三线城市。众所周知的是,自去年年初开始,中国房地产市场开始了新一轮的上涨周期,恒大的项目售价也随行就市的发生了上扬。根据夏的介绍,恒大项目平均售价自去年的8800元/平米,已经涨至超过1万元/平米。“这多出来的1200元/平米就是利润。”夏海钧表示。

中国恒大总裁夏海钧代表恒大交了一份历史最好的业绩报告

许家印兼任母校武汉科技大学管理学教授,不少人认为这是个虚名,毕竟许教授是学冶金出身的,也未曾在公开场合谈论自己的管理之道。但当你仔细研究这家公司时,会发现它确有一些独特的管理经验。例如,由于全国型房地产企业管理半径很长,很多公司选择对区域公司充分放权。但中国恒大采用紧密型集团化管理模式,集团直接把控上马项目、规划设计、材料供应、招投标、预决算、工程管理、质量管理、销售、交楼等各个环节,区域公司的角色只是执行实施。这种模式当然贯彻起来很难,今年恒大集团需要同时管控开发的20层以上楼宇就超过8000栋。但这催生了恒大的标准化运营,在夏海钧看来,还没有哪一家地产公司在这方面可以超过恒大。它只有三条产品线,份额5%的高端系列——恒大华府,份额70%的刚需产品系列——恒大绿洲、恒大雅苑等,以及份额25%的旅游地产系列——恒大金碧天下。这些产品分布在全国223个城市,但每一个同名的楼盘看起来几乎一模一样。

恒大另有一独特管理模式,被许家印视为保持长期高速增长的法宝——目标计划管理。“管理学上,通常目标管理和计划管理是两个独立章节,恒大将两者合一,恒大的计划都是带有目标性的。”许家印在今年年初的内部讲话中说。

在恒大集团内部,有一个在地产界独特的部门——管理及监察中心,最初这个部门只有10个人,但现在已近千人,而各地区公司也设有综合计划部,两级部门统一形成了多级项目计划管理体系,这个体系主要负责的是维持项目开发的高速周转。根据恒大方面介绍,该公司对于项目计划把控细化到每一周,确保拿地之后的半年内开盘销售,除非遇到严重的不可抗力,否则开盘时间是死命令。

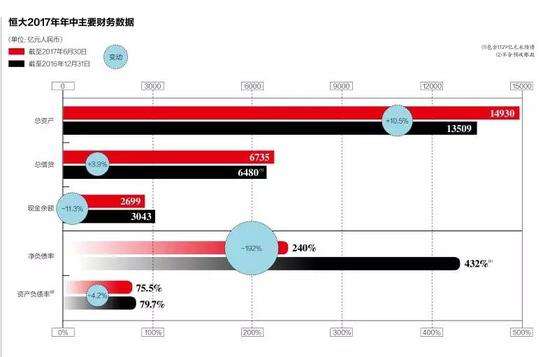

恒大要变的是高杠杆和高负债的发展模式。在今年以前,很少有人能说清楚恒大究竟借了多少钱,因为它有高额的永续债。根据2016年年报,归属于永续债持有人的净利润超过了归属于公司股东的。直到7月初,恒大宣布已在6月赎回全部永续债时,人们才了解到,这个“隐性债务”的规模为1129亿元,它的消失令中国恒大的全口径净负债率(含永续债)急速腰斩。

不可否认的是,中国恒大目前仍是一个高杠杆企业,可能连夏海钧自己都认为高得有些不正常,它的净负债率为240%。夏海钧表示,一年后要将净负债率降到140%,两年后降到100%,三年后降到70%,此后中国恒大将维持这样的“正常公司”负债率水平。

未来之路

实际上,恒大上半年的净利润原本可以更多,这家公司以非常低的价格,将万科的股权出售给深圳地铁,亏了70个亿。当然,正如许家印所说,“做的都是愉快的事情”。众所周知,恒大地产集团正在推进借壳深深房的计划,集团总部也已经搬迁至深圳。夏海钧透露,评估机构正在对恒大地产的土地资产进行重估,资产重估后的价格将决定恒大地产上市时的估值。相关工作推进得非常顺利,该公司将在不久后迎来第三轮的战略投资者,这轮融资的规模在300亿~500亿元间。待此次融资完成后,恒大地产将正式向证监会递表。

当然有很多人想参与到中国最大地主的生意中,恒大地产拥有主动选择权。它的股东名单群星闪耀,包括中信、中融、华信、深业集团、山东高速、深圳广田等,均是实力央企、国企、大型金融机构及战略合作伙伴。

值得注意的是,A股借壳上市的是恒大地产集团,而中国恒大已经拥有了地产、金融、旅游和健康四大板块。近几年,中国恒大一直在进行多元化的尝试,它陆续“死磕”过快消和金融,但快消业务最终被剥离,金融业务则受到政策变化的影响。现在,符合扩大内需、消费升级方向的旅游是恒大的重点方向。

2016年,前瞻产业研究院发布的《中国主题公园行业发展模式与投资战略规划分析报告》指出,国内70%的主题公园处于亏损状态,20%持平,只有10%实现盈利,约有1500亿元资金套牢在主题公园投资之中。这种局面在万达与融创的交易中,也能看出端倪。根据最初的交易结构,万达计划按注册资本金定价来出售万达城项目,以至于项目可售面积的均价只有一千多元/平米,如此估值方式难免让人觉得,那些需要长期持有的主题乐园是个“大坑”。

但恒大也在推进主题乐园计划,即恒大童世界,并且一下子就是15家。一季度,恒大旅游集团考察了全球28个主题乐园,最终选定了33个游戏项目,该规模将是迪士尼的1.5倍。

恒大童世界会是全球唯一的全室内主题乐园,这显得很魔幻,恒大可能需要盖一个非常大的穹顶,人们穿过入口,大概会像爱丽丝掉进了兔子洞。但这些主题乐园将消耗巨额的投资,没有顶的上海迪士尼投资额是55亿美金。中国恒大没有对外披露主题乐园项目的商业测算,不过许家印显然非常看重童世界,今年1月,他亲自参加了项目方案研讨会。也许,这个掌握了近1.5万亿资产的人,只是想制造一些快乐。

电话:0591-87851720

电话:0591-87851720

传真:0591-87851720

传真:0591-87851720

邮箱:minswx@163.com

邮箱:minswx@163.com

地址:福州市晋安区数字内容产业园

地址:福州市晋安区数字内容产业园

法律顾问:福建宏飞律师事务所 吴跃华 主任律师

法律顾问:福建宏飞律师事务所 吴跃华 主任律师