事件记录

事件记录

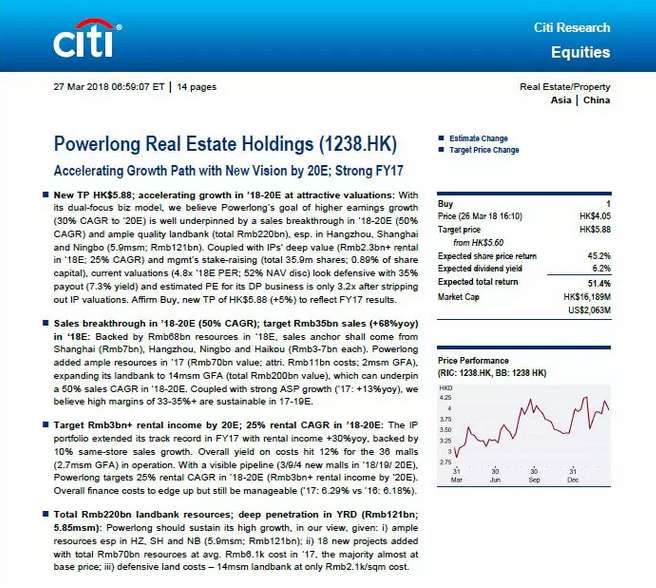

2018年3月27日,宝龙地产(HK.1238)在香港发布2017全年综合业绩。2017全年,宝龙地产合同销售达人民币209亿元,较2016年同期上升约18.4%;收入约人民币155.93亿元,较2016年同期上升9.1%;租金及物业管理服务收入约人民币18.04亿元,较2016年同期上升约29.7%,其中租金收入较去年同期上升42.8%,上涨幅度显著;毛利率33.5%,保持行业领先水平;净利润为38.68亿元,较2016年同期上升约40.7%;核心盈利约人民币22.66亿元,较2016年同期上升约40.8%。建议全年派发股息共计每股25分港币,较2016年上升约56.3%。

同日,花旗银行Citi发布研究报告,上调宝龙地产(HK.1238)目标价至5.88元港币。报告指出,宝龙当前租售结合的双轮驱动模式,以及分布于长三角为主的总货值近2200亿优质土地储备,对未来的业绩增长提供了坚实的支撑。预期公司在2018年销售达350亿,2018-2020年3年复合增长率为50%;投资物业板块在2020年租费收入达30亿,2018-2020年3年复合增长率25%;公司整体收入3年复合增长率为30%。预期宝龙在2018至2020年将快速增长,当前估值具有吸引力,上调目标价至5.88元港币。

花旗报告同时指出,2017年度宝龙地产综合业绩亮眼,核心盈利约人民币22.7亿元,较2016年同期上升约41%,租金及物业管理服务收入约人民币18.1亿元,较2016年同期上升约30%,其中租金收入较去年同期上升42.8%,上涨幅度显著。稳定的毛利率33.5%,在行业中长期处于领先地位。

本次上调宝龙地产目标价,是继今年1月29日花旗银行发布报告上调目标价后,短短两个月内再次上调,花旗报告中再次指出,宝龙地产的未来增长具有较高可见性,拥有优质土地储备和极具价值的持有性投资物业,对宝龙地产的投资价值给予充分肯定。

电话:0591-87851720

电话:0591-87851720

传真:0591-87851720

传真:0591-87851720

邮箱:minswx@163.com

邮箱:minswx@163.com

地址:福州市晋安区数字内容产业园

地址:福州市晋安区数字内容产业园

法律顾问:福建宏飞律师事务所 吴跃华 主任律师

法律顾问:福建宏飞律师事务所 吴跃华 主任律师