事件记录

事件记录

文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 林采宜

从综合数据的比较来看,目前成都、重庆、长沙三个城市的房地产价格风险指数最低。受到一线城市溢出效应以及人口往中心城市集中的影响,这些城市的潜在购房需求相对较大。

一、中国房地产已经进入周期性拐点

随着本轮周期的调控,房地产价格正走入涨幅放缓甚至下行区间,2018年往后,我国房地产市场将面临诸多宏观风险:

一是由城镇化和人口增长所产生的刚需和改善型需求逐步减弱。2016年和2017年,在全面放开两孩的情形下,人口出生数量只比“十二五”期间增加12%,由此可以推算,即便实施全面两孩政策,我国育龄女性的生育率也只有1.18,低于日本和韩国。由于90后生育人口基数的减少,新生人口数量将相应有所下降。

二是逐年升高的负债水平将进一步加大房地产市场的风险。从2006年到2017年,城镇居民总负债占可支配收入的比例从18.52%上升至79.42%。与此同时,可支配收入增长率却从14.5%下降至8%,随着可支配收入增长率的逐年下降和债务率的上升,我国居民在房屋购置方面的支付能力相应下降。

三是流动性宽松的货币环境已不复存在。美联储紧缩政策的溢出效应,导致全球利率中枢上行,人民币利率也不例外。同时,由于新增就业人口的减少,稳增长压力减小,去杠杆成为主旋律,这个宏观调控基调也决定了流动性的中性偏紧。

四是房地产政策调控的进一步深化。住宅用地的“供给侧改革”将改变市场对未来房地产供给预期,从而降低因土地稀缺而导致住宅供给紧张的预期。2017年8月28日,国土资源部和住房城乡建设部联合发布《利用集体建设用地建设租赁住房试点方案》的通知,宣布郊区集体建设用地进入租赁市场,不仅大量增加住宅的供给,而且大幅降低住宅开发建设的成本。2018年3月5日,总 理所作的政府 工 作 报告中,稳妥推进房地产税立法成为今年的重点工作之一。房产税不仅将增加房屋持有成本,更重要的是改变投资者对未来房价的预期,对于住房需求和整个房地产市场都将产生重大影响。

二、不同城市的房地产风险指数不一样

在相同的宏观经济环境下,由于各个地区的经济发展水平、老龄化程度、居民负债水平以及地方政府对土地财政的依赖程度不同,不同城市面临的房地产潜在风险水平也不尽相同。本文从供给、需求、房价泡沫水平三个方面,选取租金收入比、年化租售比、房价收入比、常住人口增速、老年人口占比、居民可支配收入增速、居民负债率以及土地财政依赖度和投资销售增速差等9个维度的指标,对国内24个主要大中城市进行房地产市场风险水平分析,并评估其风险指数。

1。 房价泡沫水平:租金收入比、年化租售比、房价收入比

租金收入比、年化租售比、房价收入比是衡量房屋价格泡沫水平的一般性指标。“租金收入比”显示了一个城市房租上涨的潜力,通常而言,大学毕业生平均工资收入的40%-45%是市中心普通公寓租金的上限,所以,“租金收入比”越低,说明该城市房租上涨的潜力越大(租房的需求方具有支付能力),反之亦然;年化租售比是房地产作为一种资产的收益水平,正常情况下应该略高于无风险收益(存款、国债);房价收入比显示该城市居民购买住房的支付能力,房价收入比越高,该城市的居民的购房能力越低。由以上三个指标构成的房价泡沫指数直接影响居民对房地产的投资性需求,属于快变量,我们赋予50%的权重,其中,房价收入比对于泡沫水平的反映最为直观,我们赋予其30%的权重。

2。 消费需求:常住人口增长、老年人口占比、居民可支配收入增长和负债水平

从需求的角度来看,房地产具有消费和投资双重属性。消费需求即自住需求,自住需求主要取决于当地常住人口规模的增长速度、居民可支配收入增长速度以及当地居民的负债水平。其次,当地人口结构,尤其是老年人口的占比对住房需求也有一定影响。因此,我们把这四个维度的指标作为考察住房消费需求的重要指标。消费性需求对房地产市场的影响周期较长,属于慢变量,我们赋予35%的权重,其中,人口增速及居民负债水平分别赋予10%、15%的权重。

3。 供给端:投资销售增速差、土地财政依赖度

房屋供给是房地产价格非常直接的影响因素,而考虑房屋供给的直接指标是地产投资增速。若地产投资增速远大于销售增速会产生大量过剩存量房,同时引起地产企业资金周转紧张,从而引发价格下跌风险。因此我们将地产投资销售增速差(地产投资增速-地产销售增速)作为供给端的重要指标来考察。同时,地方政府的调控政策可以在短时间内影响当地房地产价格,土地财政依赖程度越高的城市和地区,地方越倾向于维护高房价。因此我们把“土地财政依赖度”也作为考察当地房地产风险的重要指标。供给因素同样属于慢变量,我们分别赋予投资销售增速差、土地财政依赖度5%、10%的权重。

根据上述指标的权重和各个城市的统计数据,我们计算后得出不同城市的风险指数如下:

从房价泡沫水平来看,2017年房价泡沫水 平最高的城市依次为北京、厦门、深圳、上海、三亚,房价收入比均达到20倍以上。租金收入比较高的城市为三亚和北京,达到40%左右,已经没有太多的上涨空间(根据全球各大城市经验数据显示,租金的上限最高不会超过大学毕业生薪酬总额的45%)。同时这24座城市的年化租售比都在3%以下,低于无风险收益。低租金收益率反映了居民对房地产的投资主要是为了价格上涨的资本利得,一旦房价上涨的预期改变,投资性房产将遭到大量抛售,当地房地产价格面临下行压力。

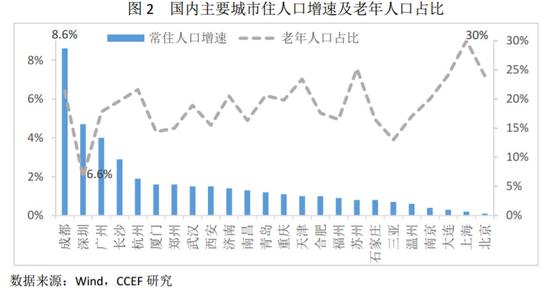

总体来看,2016年人口增长最快的是以广州、深圳为中心的珠江三角洲地区,常住人口增速超过4%。其次为中西部地区核心城市,如成都、长沙、郑州,成都常住人口增速高达8.6%。京津冀地区常住人口增速低于1%,老龄化最严重的是上海、北京,65岁以上老年人口比重分别超过30%和24%。同等人口规模情况下,老年人口比重高的城市对住房需求相对较弱。

从居民负债水平来看,最高的是深圳、厦门,居民负债超过可支配收入两倍以上,其次为杭州、南京、广州、福州、苏州,负债率达到150%以上。2005年以来我国居民总负债增速处于12%到43%之间。

2017年,人均可支配收入增速最快的城市为武汉、南京,达到9.2%左右,24城收入增速均值为8.5%,杭州、大连则低于8%。显然,当前的收入增速低于负债增速,负债水平不断提高将进一步加大房地产市场的风险。

从供给端来看,目前土地财政依赖水平最高的城市分别为杭州、南京和济南,均超过130%,依赖度最低的是深圳、上海和长沙,低于25%。上海、大连、合肥、苏州投资增速超过销售增速30%以上,三亚投资增速远落后于销售增速,超过90%。

三、基本结论

1。 一线城市接近房价下行拐点,二线城市房价涨速放缓

从综合因素考量结果来看,风险指数达到80以上的城市分别为北京、上海、厦门、深圳,风险指数在60-70之间的城市分别为福州、三亚、杭州、广州、南京、天津。总体来看,一线城市的房地产风险要高于二线城市。实证数据显示,本轮小周期中,一线城市房价增速下降的时间拐点及幅度均快于二线城市。

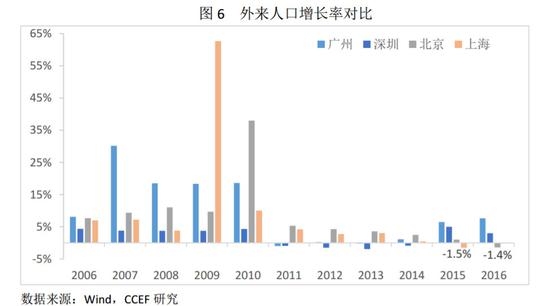

2。 北京、上海人口下降将导致消费性需求减弱,投资性需求取决于限购条件

观察北京、上海、广州、深圳四座一线城市人口变化,北京、上海外来人口增速逐年下滑甚至出现负增长,深圳、广州人口增速相对较高。2017年北京、上海常住人口同时下降,为1978年以来首次。这一方面跟人口老龄化有关,同时也跟超大城市的人口控制有关(根据规划,到2020年,北京常住人口将控制在2300万以内,上海到2035年常住人口控制在2500万左右)。同时,考虑到我国户籍制度、学籍制度对人口往大城市集中的限制,以及城市民工在进入老龄化后多会选择回农村养老,未来一线城市,尤其是北京、上海,靠人口迁移拉动的消费性住房需求将逐步减少。

3。 成都、重庆和长沙是目前房价风险指数较低的城市

从综合数据的比较来看,目前成都、重庆、长沙三个城市的房地产价格风险指数最低。受到一线城市溢出效应以及人口往中心城市集中的影响,这些城市的潜在购房需求相对较大。

(本文作者介绍:国泰君安证券首席经济学家,复旦大学经济学博士。中国金融40人论坛特邀成员,上海新金融研究院特邀专家。)

电话:0591-87851720

电话:0591-87851720

传真:0591-87851720

传真:0591-87851720

邮箱:minswx@163.com

邮箱:minswx@163.com

地址:福州市晋安区数字内容产业园

地址:福州市晋安区数字内容产业园

法律顾问:福建宏飞律师事务所 吴跃华 主任律师

法律顾问:福建宏飞律师事务所 吴跃华 主任律师