事件记录

事件记录

美图自从上市开始,经历了股票的急速拉升与调整,成为仅次于腾讯的第二大科技港股。但外界的质疑一直没有停止:美图用户规模和收入不成比例、美图什么时候盈利、在现有产品之外的布局如何等等。

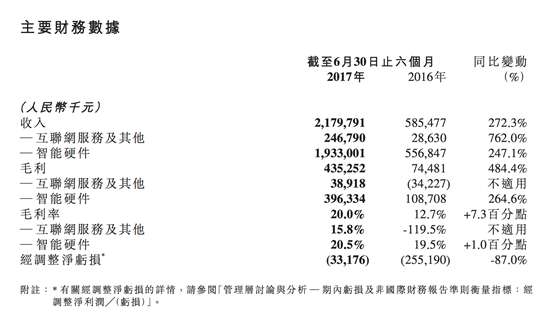

随着新的一季财报的发布,美图交出一份很有分量的回答,截至2017年6月30日止六个月的总收入同比增长272.3%,互联网服务及其他分部的收入同比增长762.0%。2017年前6个月净亏损同比减少94%,从这些数据也许能得出相应的答案。

除了手机,美图的盈利开始多元化

外界质疑的最关键点,就是美图没有其他收入,主要收入都是靠手机。但是这次财报来看,除了手机的收入继续在增长外,现在包括广告在内的其他业务也开始增长了。

目前占收入重头的手机收入,蔡文胜曾透露,美图手机今年出货量将翻倍,且将通过产品组合提高产品单价。可以预测,美图手机的收入今年仍将取得销量、价格双提升。美图的硬件和软件,可以在美图体系里起到良性的相互拉动作用。

在这次财报中,最大的亮点就是除了手机之外的收入的增长。如何发掘海量的用户价值,这是非常关键的一点,也是外界和资本对于美图最大的期待。此次财报透露,美图期内的总收入同比增长272.3%,为人民币21. 798 亿元,远超 2016 年人民币15. 786 亿元的全年总收入。其中互联网服务及其他分部业务的增长迅猛,同比增长762.0%至人民币2. 468 亿元,在总收入中由去年同期的4.9%上升到11.3%。一直备受关注的智能硬件业务,增长247.1%至人民币19. 330 亿元。

尤其让人关注的是,美图在过去的 6 个月中有 2 个月已经实现了盈利,这向外界证明了其可实现盈利的能力。而公司毛利也上升到人民币4. 353 亿元,较去年同期的人民币 7450 万元增长484.4%。同时,美图经调整的净亏损大幅收窄至人民币 3320 万元,较去年同期下降87.0%,

美图的海量用户转化,正在逐渐显露出商业的潜力和想象空间。互联网公司要发展,现在最大的成本就是推广和获得用户,根据相关数据,互联网金融的一个新用户的成本超过1000元。这对于一个创业公司来说,几乎是一个天价。新兴的互联网公司大小巨头,不管是之前的美团饿了么,还是滴滴摩拜ofo,都是通过巨额补贴来获得用户。

但是对于美图来说,获客成本几乎可以忽略不计。每天美图有2亿张照片生成,用户在修图的时候,如果提示用户,是否需要把修好的图片印在手机壳等等,将这样的用户需求进行转化,就算是千分之一的成交,也有可能是数十亿的成交量。在这点上,美图优势显得特别明显,后续发力在商业化上可以形成竞争壁垒。

海量用户美图,会是下一个互联网入口?

不管是国内还是国外,用户的时间和注意力基本上都被巨头占领了,社交、电商、搜索、视频等领域,均是如此。视线之内,国外有Facebook、谷歌、亚马逊、微软,国内有腾讯、阿里、百度。

在国内,相关领域不是被BATJ主导,就是被他们投资。中国的互联网,正在复制重现李嘉诚时代的香港模式。从衣食住行,从生到死,从家庭消费、水电到电信、金融等全部由长江等巨头控制。

在移动互联网时代,用户的总时间不变。如何争夺用户的关注力和时间,就成了关键。只有抢占住用户入口的产品才会活下来,除了腾讯阿里百度,真正有10亿用户流量的屈指可数。

全世界范围内,一共有10家互联网公司拥有超过10亿的用户:美国的微软、苹果、谷歌、Facebook,中国的腾讯、阿里、百度、猎豹、美图。

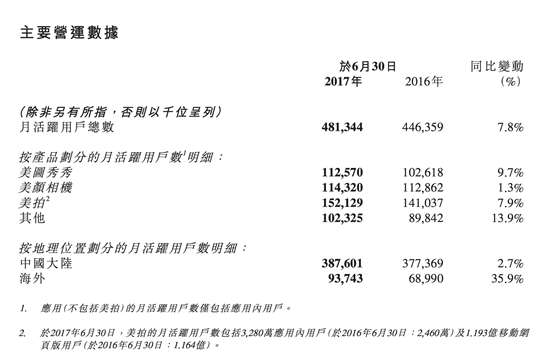

美图2017中报显示,目前美图MAU4.8亿。而根据美图招股书披露,截至2016年10月31日,美图的应用在中国及海外超过11亿个独立设备上激活。从这点上可以看出,美图已经成为移动互联网时代一个重要入口。而仅凭这一点判断,美图目前的价值就低估了。

目前,美图旗下已经拥有20多款产品,包括美图秀秀、美拍、美颜相机、美妆相机等核心产品,以及美图定制、美铺等新产品,覆盖摄影摄像、图像美化、内容社区、电商等多种形态。

值得注意的是,财报指出美图已经推出了统一的美图账号(MTid),用户达到2亿,同时还有独立设备识别系统,这意味着,美图打通了内部系统,形成了一个完整的用户集群。把分散的用户集中起来,美图的流量入口也打开得更宽更通畅。

此外,美图近期优化和推出的两个系统(推荐算法机制、精准广告营销系统),将应用在于美图旗下的所有产品。这意味着,美图公司旗下产品矩阵的平台化生态已经在逐渐建立,从而形成一种联动机制。

图片识别和AI技术的加持,未来空间很大

作为图片最大的聚合地,手机先天性就是一个技术入口。对于现在热门的图像搜索和识别的算法,苹果、阿里、腾讯等各大巨头,都在积极布局做研发和处理。这在金融、身份识别等多个场景里,都有广泛的应用。在这点上,美图的布局和BAT基本在一个水平线上。

在著名的麻省理工学院视觉实验室评比中,美图的人脸识别技术在多个关键指标位居世界前列。该实验室的产品评比包含了商汤科技、Face++、Google、Facebook等公司。而在持续火爆的人工智能上,美图旗下的美妆相机等产品都有尝试和布局。

年初爆红海外的美图秀秀“手绘自拍”、美拍的“百变背景”功能,就是美图在人脸识别、人像分割、AI等技术的落地。美图通过用户积累的大量人像优化数据,在接下来的大数据分析和商业化等方面将会发挥重大作用。

另一项重要的技术进步是内容分发算法的升级,这为美拍短视频的内容变现创造了基础。美拍把达人生产的短视频内容推荐给最有可能对其感兴趣的用户,从而促进用户间基于兴趣的视频社交。这套算法还能应用于营销场景,帮助通过“美拍M计划”等方式在美拍上进行短视频内容营销的品牌广告主触达更多目标消费者。

未来,美拍的这一套推荐算法机制,还会应用到美图的更多产品当中,为不同产品的变现创造机会。此外,美图目前已经正在研发精准营销的广告体系。可以预见,这将会为美图在广告上带来完全不一样量级的收入。

另外,海量的用户基数天然能够拓展多种商业模式。这个最传统最直接的道理,正是许多互联网巨头的生存模式。基于海量用户的Facebook、Google产生了广告业务,至今仍是其收入的生命线。由此看来,有着超10亿用户的美图,可以释放和开拓的空间还有很大。

国外的Google、Facebook,国内的BAT都掌握了大量的海外数据,但它们之中前者进不了中国。而后者并没有真正的走出中国。同样拥有大数据的美图,却已经打通了中国和海外市场。美图在日本、韩国、东南亚成为最受欢迎的图像软件,美国有2000多万的用户,日本用户有2600万,日本三分之一的女生都在用美图。在印度尼西亚有超过5000万的用户,在印度超过了7000万。

这些海内外用户先天性的连接了国内外的数据。作为一家拥有大量海内外用户和图像数据的公司,美图的独特性将会在技术化和商业化方面都开拓不同的竞争格局。而技术的发力,需要一个检验和成熟的时间。

1999年,巴菲特在太阳谷年会上说,“短期内,市场是选票机,数量很重要。但是长期内,市场是一杆称,重量最终才是有价值的。”这也许是对于已经有价值的上市公司最好的解读。

电话:0591-87851720

电话:0591-87851720

传真:0591-87851720

传真:0591-87851720

邮箱:minswx@163.com

邮箱:minswx@163.com

地址:福州市晋安区数字内容产业园

地址:福州市晋安区数字内容产业园

法律顾问:福建宏飞律师事务所 吴跃华 主任律师

法律顾问:福建宏飞律师事务所 吴跃华 主任律师