招商动态

招商动态

公积金不仅仅是为了让你低息贷款,还是你社会身份的象征。

朋友的弟弟今年刚刚参加工作。他是名牌大学计算机专业毕业,写得一手好代码,一毕业就到深圳一个知名的互联网公司上班,月薪上万。

前几天他来北京学习,跟花卷聊了很多工作上的事情。

他说他从来不知道,自己每个月竟然要交那么多公积金。每个月工资发下来,单单公积金就要扣掉一千块,想想就觉得心疼。总觉得自己好穷。

“加上个税、社保等七七八八的,原本一万的工资,最终到手只有七千多了……”

我白了他一眼,你呀,真是身在福中不知福。

不知道多少人公司里连公积金都没有呢,你还抱怨交的太高了?

他说,公积金不就是贷款的时候用的么,我又不用贷款,交那么多公积金干什么?要是公司允许的话,我都不想交了呢!不如拿多点工资更实在。

有这个想法的肯定不在少数,然而你还太年轻,不知道公积金除了买房还有很多附加值,比什么养老金好多了。

为什么我们不买房、不贷款,还是一定要交公积金呢?

实不相瞒,花卷坐拥北京CBD,算个小白领,身边很多同事都和我这朋友一样,内心里就抵制社保公积金啥的。认为五险一金降低了他们的到手工资,几乎可以说是福利陷阱。

特别是当我们买不起房,而新闻里又报道哪里哪里的公积金,因为楼市火爆而被贷空的时候,大家的这种感觉就更强烈了。

事实真的是这样吗?

其实并不是。如果你了解一点公积金你就会知道,公积金真的是个很好的福利。

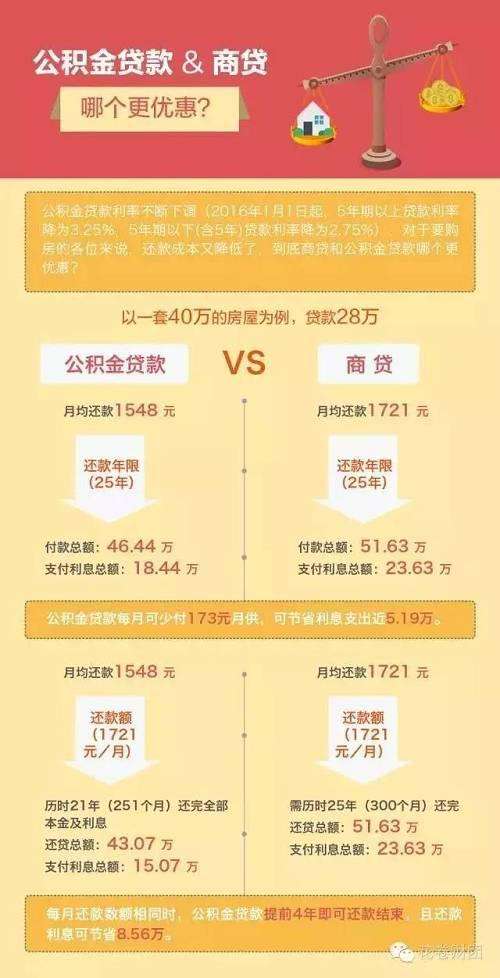

首先当然是贷款。现在的公积金贷款利率,贷款5年期及以下,利率是2.75%。贷款5年期以上,利率是3.25%。

利率低到没朋友有没有。当你买房时,如果你因为不交公积金而失去这样低成本贷款的机会,岂不是太可惜了?

要知道,商贷在众多贷款里已经算低的了,它的利率是4.9%。而信用卡透支的利息、蚂蚁借呗等的小额借贷的利息,也高达18%左右。更别说什么民间借贷啥的动辄百分之几十的利息了。

那么如果我们不贷款,公积金就没有用处了吗?当然不是不是。

公积金的好处很多,除了能让我们低成本贷款之外,如果我们有需要,在方方面面都可以把公积金提取出来使用的。

比如我们租房:可以将公积金提取出来使用。父母给子女购房,可以把公积金提取出来使用。

治疗重大疾病:可以将公积金提取出来使用。

家里建房或者翻修房子:也可以将公积金提取出来使用,等等等等。

而且,现在公积金提取方式也是越来越简便,甚至微信上就可以办理提取。

不仅如此,公积金在社会中还有隐形的身份象征。

大家都知道,国家虽然规定每个单位都必须给职工缴纳公积金,但是一些单位因为各种原因,会拒绝给员工交公积金,因此社会上很多人根本没有机会交公积金。

这就造成有公积金的人,会被认为是经济条件更好的人。尤其是你交的越多,就说明你的经济能力越好,单位也越好,相应的,说明你的偿债能力也更强。

这类人,是金融机构最喜欢的客户。有了这一层身份,我们去申请信用卡或者申请贷款,就比一般人更容易得多了,而且更有可能获得利率更低、额度更大、成本更小的资金的机会。

因此,交公积金,俨然成为一个信用担保工具,凭借这种身份,我们可以更加便捷地获取更多价值。

除此之外,公积金还有个好处是,缴存的多了,个税就少扣了,这也算是最合理的避税方式之一了。

现在我国的个税收的不低,一万块钱的工资,就要上交745元的个税。如果我们有交公积金和社保,这相应地个税就要扣得少了,相当于增加了工资。只是这部分工资是给你交在了社保账户和公积金账户里了。

如果你要用钱,你可以将钱从公积金里取出来呀。

所以,交公积金这事,也是一个强制攒钱的好方法。想想看,如果你的公积金交的多,那么每个月你就相当于定存一笔钱,这笔钱你既可以放在账户里面,也可以取出来。如果要买房,还可以获得贷款额度。简直就是月光族攒钱利器。

个人认为,五险一金里最实惠的就是公积金,自己缴存和单位缴存都在个人账户里。

而养老金,不仅有亏空的危险,而且单靠养老金根本无法满足老年生活。想想北京200多万的养老费用(按2017年消费水平),你就知道单靠养老金养老多么不靠谱。说到底,还得靠自己补充商业保险以及其他手段来保障未来的养老。

电话:0591-87851720

电话:0591-87851720

传真:0591-87851720

传真:0591-87851720

邮箱:minswx@163.com

邮箱:minswx@163.com

地址:福州市晋安区数字内容产业园

地址:福州市晋安区数字内容产业园

法律顾问:福建宏飞律师事务所 吴跃华 主任律师

法律顾问:福建宏飞律师事务所 吴跃华 主任律师